24小时论文定制热线

24小时论文定制热线

1、学习追赶效应的验证

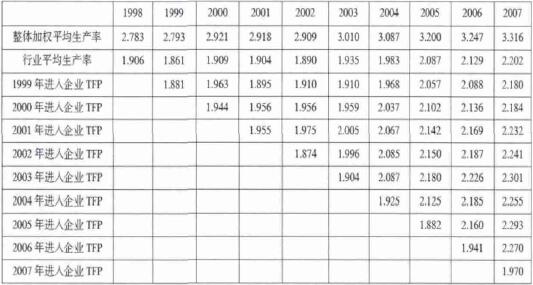

在计算了全行业的平均 TFP与各年进入的企业的平均 TFP 之后,我们得到了一个与毛其淋等(2012)类似的结论,即新进企业第一年进入的 TFP 普遍低于行业平均,而在之后逐渐上升(表 1),且企业在新进入的 1—3 年退出率较大(表 3)。毛其淋等将其归因于企业的追赶效应,为了检验这一点,笔者将 1999 年新进入的企业进行了拆分,按照退出年份分别计算了存续一年到十年以上的企业的 TFP(表 2),发现新进入企业的 TFP 随着时间的增长或许并非是追赶效应,而是市场淘汰的结果。

表1 中国工业制造业TFP雨各年新进入企业TFP

表2 不同留存时间的1999年进入企业每年的平均TFP

从图 3 可以看到,1999 年新进入的企业中,企业存续时间越长,第一年 TFP 越大,而 TFP 较小的企业将会在进入后的前几期退出,且退出前TFP 持续下降,但新进企业本身的 TFP 增长并不明显。因此在位时间越长的企业,进入时本身的TFP 就处在一个较高的位置,而 TFP 较低的企业则会在进入后的几年内淘汰。因此新进企业更多的是一个“强者恒强,弱者恒弱”的局面,而新进企业的平均 TFP 之所以随着时间增长,在于低TFP 的企业被淘汰之后平均水平的上涨。

图3 中国工业制造业TFP测算结果

尽管如此,新进入企业在第一年 TFP 低于行业平均TFP 仍得到了验证,说明企业的进入确实会对行业的平均 TFP 有一个负向的作用。

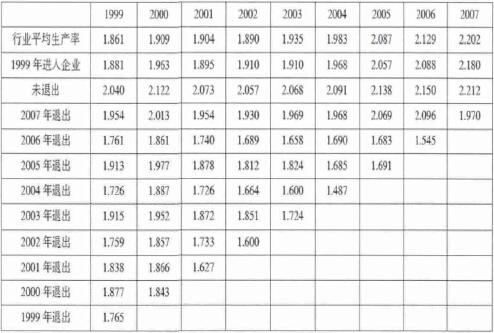

2、死亡阴影效应的验证

在计算了行业每年退出企业从 1999 年到退出时的平均 TFP 之后,由图 4 可得,退出企业在退出前的 TFP 持续下降,并在远低于行业平均 TFP 的地方退出,因此死亡阴影效应确实存在,退出企业会对行业的平均 TFP 有一个正向的作用。

3、进入效应与退出效应的数值计算

通过回归出来的各个企业的 TFP 可求得每年单纯由该年新进入与退出的企业所导致的 TFP 增长变化,即进入效应与退出效应,结果如表 4 所示④:易得,进入效应大体为负,退出效应大体为正,且企业的进入效应大致上略高于企业退出效应。

综上,我们根据特征事实,初步验证了之前的猜想,即一般情况下单纯考虑当期,企业进入会降低行业的 TFP,而企业退出会提高行业的 TFP,因此当某一年的进入企业数量因为某种原因激增时,行业的 TFP 可能会下降,可初步解释中国全要素生产率之谜。为使解释更有说服力,笔者在接下来将尝试构建企业进入退出的动态模型,并进行数字检验,考察它在稳态情况下遭受到类似 2008 年的企业数量激增的冲击时,TFP 变化率的变动情况。

四、模型构建与数字检验

根据数据特征事实,在位两年以上的企业退出率低于新进入企业前两年的退出率,因此不妨设 γ 为在位两年以上企业的退出率,λ 为新进入企业前两年的退出率。

五、总结与未来研究方向

本模型通过对 Foster et al.(1998)分解法的改进,基于 1998—2007 年中国制造业微观数据库的特征事实,验证了企业的进入与退出对于行业整体 TFP 的影响,构建了合理的动态模型,并通过数字检验,使得估算出来的TFP 变动趋势与现实的变动趋势较为一致,使得本模型较为成功的对中国全要素生产率之谜的产生做出了一个较为合理的解释。

本次研究的意义在于构建企业的进入退出模型,为国内首批实证性的以该角度解释中国全要素生产率之谜的研究,并在相当程度上解释了中国全要素之谜的部分机理。在现实层面,揭示了中国全要素之谜部分源于 2008年的大量企业进入,而这种冲击又源于中国当年的四万亿救市计划,因此在一定程度上反映了投入与政府介入对于全要素生产的传导机制,这便从实证印证了宋铮(2011)、白重恩(2014)与蔡昉(2016)的观点,即政府的高投入与因介入导致的对“创造性破坏”的阻碍是导致中国 TFP 下降的重要因素。

当然这个模型还有值得改进的地方。为了加强模型的说服力与可操作性,该模型构建了一些基本的假设,包括每年进入的企业数量不变、NNt与 XXt不变、βt不变等。上述假定在一定程度上也使得模型削弱了对现实的解释力度,在未来的研究中,我们可以通过放宽其中假设进行拓展。

比如,放宽企业进入数量假设,设存企业数量逐年增加,企业的进入退出的占比在数值上不断下降,而其占比又与进入退出效应的大小相关,则此时企业的进入退出效应将趋向于0,TFP的变动将仅与企业自身的 TFP增长有关。

另外,我们可以从宋铮(2011)与蔡昉(2016)的观点做进一步的猜想,假定 NNt与 XXt-1在冲击的时候非恒定,探讨政府的政策介入是否有更加深远的影响。如果政府的介入阻碍企业退出,并使得大量生产率远低于行业平均水平的企业进入市场,反映在企业的进入上时,会使得全要素生产率分布向小的方向偏移,则 NNt的负值增大,进入效应扩大;反映在企业的退出上,因为阻碍了较小生产率的企业退出,全要素生产率将会向大的方向偏移,使得 XXt-1负值减小,退出效应减弱。在双重影响下,TFP 遭受的冲击将被放大,下降的趋势也将更为持久,幅度也更大,可更好地贴近现实。