我国的学生平安保险, 是人身意外伤害保险的一种, 也是团体保险的一种, 针对的保险对象是3~28岁的全日制在校学生。学平险由学生自愿投保, 学校代为收取保险费, 具有保费低、赔付高、责任宽的特点.

以下为本篇论文正文:

摘 要:学生平安保险 (以下简称学平险) 是以在校生为保险对象的商业人身保险。对于在读大学生来说, 学平险可维护其平安健康、维护社会稳定, 减轻家长和学校抵御意外事故的经济负担。但这款保险产品近年来却陷入了困境, 突出表现是参保人数、保费收入明显下滑, 正成为保险产品中的“鸡肋”.本文通过问卷调查、实地走访等方式, 调研南昌地区高校学平险发展现状, 分析其业务难以开展的原因, 为其摆脱发展困境提供针对性建议。

关键词:学平险; 发展困境; 调查报告;

我国的学生平安保险, 是人身意外伤害保险的一种, 也是团体保险的一种, 针对的保险对象是3~28岁的全日制在校学生。学平险由学生自愿投保, 学校代为收取保险费, 具有保费低、赔付高、责任宽的特点, 对于多数在校生来说是最理想的人身保障险种, 其投保率一度在95%以上, 被誉为学生的护身符。但由于操作不规范等原因, 监管部门于2003年开始干预, 要求投保必须遵循学生自愿原则, 致使投保率大幅下降。统一投保被叫停, 等于失去了院校这一强有力的推广平台, 再加上销售渠道不畅, 学生积极性不高, 学平险发展之路越走越窄, 而出险率的频频走高, 成本加大使保险公司在该业务上处于亏损状态, 面临着较大的挑战。为全面了解学平险发展状况的第一手材料, 我们通过问卷调查、实地走访等方式, 调研其在南昌地区高校的发展现状, 分析其业务难以开展的原因, 为其摆脱发展困境提供针对性建议。

一、调查目的、方法和过程

查阅保险公司的业务数据, 我们发现, 学平险发展呈上升趋势, 但增长率却呈下降趋势。医保改革后, 95%以上的大学生享有社会医疗保险, 健康险赔付率显着下降, 导致学平险整体赔付率从之前的65%逐步下降到2013年的49%, 而今更低。

(一) 调查目的

学平险这款保险产品的设计初衷, 是利民利国利企业的, 但市场反响为什么越来越平淡呢?本次调研, 我们围绕其面对的市场困境, 主要关注以下问题:

1.调研消费者对学平险的关注度和了解度

学平险作为学生曾经的护身符必定有其优势, 当下式微也必定有其不足之处。我们想通过调研, 剖析社会对它的认可度和大众对它的情感态度, 以便结合保险改革发展趋势提出针对性建议, 研究如何让社会、让公众更清楚地了解学平险, 使其发挥作用, 为在校学子保驾护航, 为学生分担风险, 让公众了解保险的意义。

2.调查研究高校学平险发展的不足

本次调研的关注重点是高校学生对学平险的使用体验, 了解其普及程度、存在的不足, 以提出相应对策。

(二) 调查对象

本次调查, 样本来源于南昌地区高校在读大一至大四学生, 有效样本数为462人, 其中男生169名, 女生293名, 男女所占比例分别为37%、63%.受访对象中, 大二学生最多 (162人) , 占比为35.1%;最少的是大一学生, 只有35人。样本分布主要集中在大二、大三学生群体中, 多数人在18~26岁之间, 占比为95.2%;两端人数很少, 这与大学生实际年龄分布较为吻合, 说明数据来源较真实可靠。经管类专业学生较多 (242人) , 占比为52.4%;其次是理工类专业学生 (110人) , 占比为23.8%.

二、受访者对学平险的认知状况

几乎所有受访者都认为有必要参加人身保险, 认为保险可以为人身安全提供一定的保障。这与学校愿意帮助保险公司宣传的看法一样, 学校也较认同学生应该购买学平险。大学生对人身意外伤害发生风险的认识较为理性, 没有盲目认为风险费用很高或很低。

在“认为不应该参加学平险”的众多因素中, 选择“有了医保, 觉得学平险没用”的人数最多, 可见全民医保对参与商业保险的影响很大。

受访者认为, “理赔过程复杂、繁琐”是学平险的最大不足, “保险公司工作人员服务质量差”“对学校经办人服务不满意”等都是大学生拒绝学平险的重要因素。对此, 保险公司应根据客户反馈, 提高服务质量, 特别是解决理赔过程复杂繁琐的问题, 提高理赔效率, 做好相关服务。“保险费用较高”是受访者吐槽的又一重点, 多数大学生没有经济收入, 学费、生活费全靠家庭支持, 经济支付能力较弱。因此, 保险公司在推出学平险时, 应该充分考虑学生的经济能力, 推出价格实惠、性价比高的产品。

调查结果显示, 在保险办理方式上, 选择“学校统一办理”的最多。学校作为学生最信任的组织, 由学校出面办理更容易被学生接受, 大学生因此选择学平险的概率更大。

在各项保险功能中, 最受受访对象关注的是“保障作用、可报销比例”.

本次调查发现, 学校的宣传对学平险的推广起到重大作用, 也是学生了解相关保险产品的主要途径。

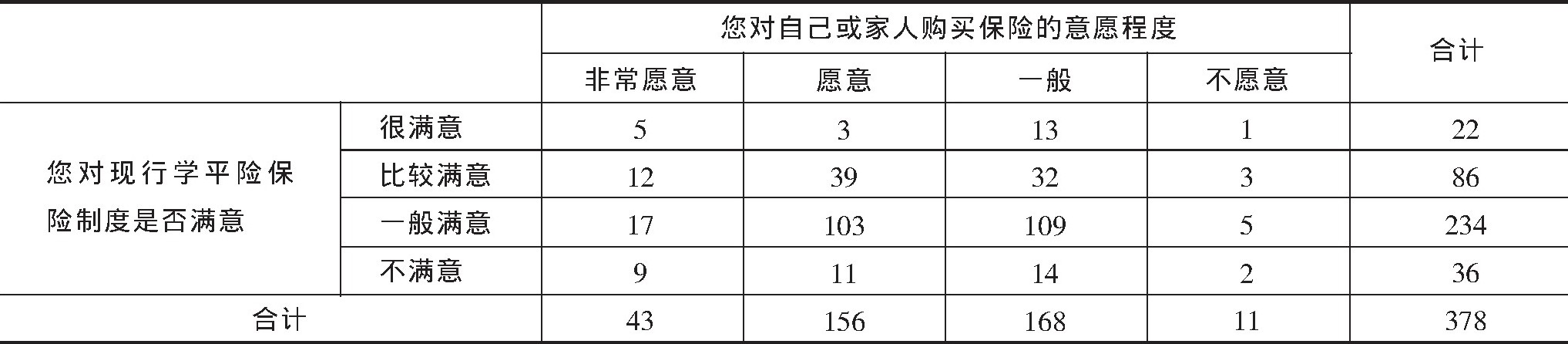

通过对问卷整理, 我们得到表1所列数据:

表1 南昌地区部分大学生对学平险的满意程度

为了解大学生的学平险购买意愿与满意度之间的关系, 我们对其进行了卡方检验。我们通过卡方检验建立原假设和备择假设:

原假设H0:大学生学平险满意度对购买意愿没有显着影响。

备择假设H1:大学生学平险满意度对购买意愿有显着影响。

显着性水平α=0.05, 结果如下:

表2 检验结果

通过表2, 可知卡方检验值为22.40, Sig.值为0.008小于显着性水平, 落在拒绝域中, 所以接受备择假设, 即认为大学生对学平险的满意度对购买意愿有显着影响。说明大学生满意因素非常重要, 提高大学生满意度可以增加其对学平险的购买率。因此保险公司要做好各项服务, 给客户群体提供超出预期的服务, 获取客户满意度。

同理, 我们以同样的方式发现专业、性别、年级的差异对大学生对学平险保险制度的了解情况也具有显着性影响, 因此我们认为学校和保险公司应该做好对不同专业、年级、性别同学的宣传工作, 以提升学平险的影响力和广泛性, 同时我们发现, 除了性别以外, 年级和专业的差异对大学生学平险的满意度也具有显着性影响, 我们认为, 保险公司应该加大创新, 做好差异性的保险服务工作, 以提升学生群体的满意度。

三、调查结论及建议

(一) 结论

学平险的规模不断扩大, 初具规模, 但增长率下降。学平险风险可控, 效益明显但发展不均衡, 发展潜力大。学校是学生了解和购买学平险的重要媒介, 说明学校在其发展过程中的重要作用。同时, 其发展滞缓与不平衡的宣传面、展业面关系紧密, 未来应该专注于全方位的发展。我国学平险在发展中, 存在的主要问题有:

1.保单签署不规范。

2.保险意识落后。

3.理赔时间长, 过程复杂。当发生意外事故报案后, 某些保险公司未按规定时间办事, 以被保险人所交材料证件不全等各种理由拖延保险费的发放。

从学生群体的视角看, 多数学生认为大学生发生人身意外的风险一般, 未出现极端的看法, 且认为参险具有必要性, 说明学生对风险认识较为理性。那些未曾购买学平险的群体, 医保、风险发生概率、保费保额是影响其决策的主要因素。在没有经济来源的情况下, 学生们更愿意低价格购买保险产品, 购买学平险时, 关注最多的是保障作用和费用报销比例。不难得出, 学生作为理性消费的群体, 往往追求的是实惠的价格和高质量的服务, 其满意程度决定了学平险购买的意愿程度, 因此注重群体消费需求和人性化服务是发展的关键。

(二) 建议

1.学校:以学生为本、加大宣传

首先, 学校领导和老师要增强对学平险的重视程度, 为教育部门和学校装上一台稳定器;其次, 要树立以学生为本的观念, 保障其人身安全是学校的基本职责;最后, 要加强宣传和家校沟通。以保障为目标, 强化服务质量。

2.保险公司:加大产品创新, 做到宣传互动和全方面发展

为了提高学平险的竞争力, 创新产品设计十分重要, 保险公司可以对尚未被覆盖的保障领域创造性地改进产品设计, 优化主险和附加险的质量。另外, 保险公司及其工作人员要做好服务工作, 展业范围要突破局限, 全面扩大。

3.社会:政府做好统筹规划, 群众提升保险意识

在新国十条和十三五规划的整体布局下, 政府应对相关法规制度进行完善, 加大对学平险运行过程的监管, 避免造成对学生群体利益的损害。群众也应学习相关保险法律知识, 以便提升防范风险的能力。

参考文献

[1]马永伟, 吴小平。保险原理与实务[M].北京:中国金融出版社, 2002.

[2]刘湘健。高校学生平安保险的若干问题及对策[J].现代企业, 2010 (05) .

[3]郝博。学平险发展的困境与对策[J].金融观察, 2009 (15) .

[4]杜雅琼。大学生参加社会医疗保险后对学平险的冲击[J].产业研究, 2010 (05) .