24小时论文定制热线

24小时论文定制热线

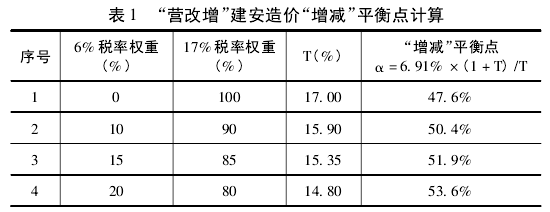

由表 1 可以看出,建安造价“增减”平衡点 α0在 50% 左右,当 α >α0时,建安造价降低,当 α < α0时,建安造价增加。

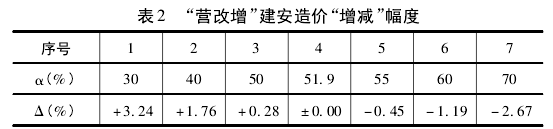

3.3 “增加”敏感性分析

假设 T 取 15.35%,计算不同的 α 值下“营改增”建安造价的“增减”幅度。

由表 2 可以看出,进项业务含税费用占税后造价比例 α 取不同值时,建安造价“增减”幅度变化不大,总体幅度在 ± 3% 左右。即“营改增”对建安造价的影响有限。

4 实例验证

某矿所在地区为二类地区,采暖期为 4 个月,该工程属于井巷工程一般支护二三期。 根据《调整办法》,可以计算相同条件下,同一工程增值税模式下的建安总造价( 如表 3) .

由表 3 可以看出,营业税改为增值税后,该工程的造价增减额Δ增减= 663595 - 640200 = 23395,建安总造价在原营业税基础上增加了3.65% .

5 结语

本文系统的分析了“营改增”对煤炭行业工程造价的影响,可以看出,“营改增”影响了原有造价模式,造价过程发生了很大变化。进项业务含税费用( 即材料费占建安造价的比例) 约 50% 左右时,工程造价总额基本发生变化。实际“营改增”后建安造价“增减”幅度不大,总体约在 ±3%左右。

参考文献

[1]中国煤炭建设协会。 关于印发《建筑业营业税改征增值税煤炭建设工程计价依据调整办法》的通知。 中煤建协字[2016]46 号。